Ich schließe keine Rentenversicherung ab, denn daran verdienen nur Vermittler und Versicherungsgesellschaften.

Teilweise ist es verständlich, dass junge Menschen eine skeptische Haltung gegenüber privaten Rentenversicherungen haben, weil sie bereits wissen, dass Provisionen und sonstige Vertragskosten die Rendite deutlich schmälern und auch kaum Flexibilität in der Vertragsgestaltung geboten ist. Kritische Berichterstattungen tragen nochmal zusätzlich dazu bei und junge Leute fühlen sich dadurch bestätigt. Hinzu kommt, dass häufig gar nicht daran gedacht wird, wie der Lebensstandard mit Rentenbeginn einmal aussehen könnte, weil dies ja noch so weit weg ist.

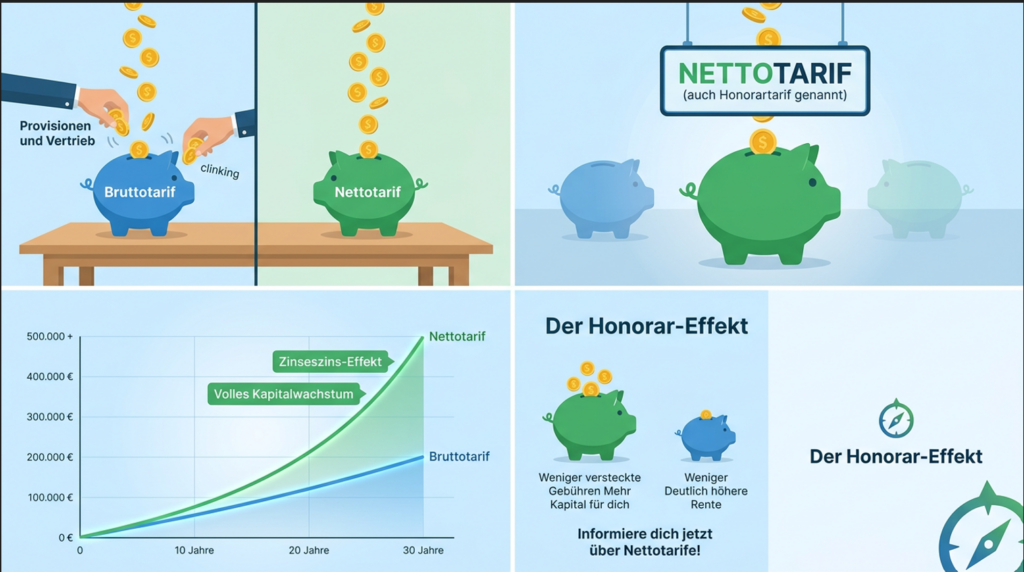

All diese Annahmen lassen sich leicht entkräften, wenn man weiß wie. Es wird nämlich kaum über sogenannte Nettotarife in der privaten Altersvorsorge gesprochen und der Bekanntheitsgrad ist dementsprechend nicht sonderlich ausgeprägt. Dabei sind gerade diese Tarife echte Gamechanger in der Vorsorge. Die Nettopolice wartet mit folgenden Vorteilen auf:

Steuerliche Vorteile:

- Keine Steuern während der Laufzeit: Gewinne innerhalb der Police (Umschichtungen, Rebalancing) sind steuerfrei.

- Halbeinkünfteverfahren bei Auszahlung: Bei einer Rentenauszahlung (oder Kapitalauszahlung nach 12 Jahren und nach Vollendung des 62. Lebensjahres) unterliegen die Erträge nur zur Hälfte der Steuer, sofern die Voraussetzungen erfüllt sind.

- Steuerfreier Fondstausch: Ein Wechsel der Fonds ist jederzeit steuerneutral möglich, während im Depot bei jedem Verkauf Steuern auf Gewinne anfallen.

Kostenstruktur:

- Keine Abschluss- und Vertriebsprovisionen: Da Nettotarife ohne Provisionen kalkuliert sind, entfallen hohe Initialkosten, was die Rendite steigert

- Niedrige Verwaltungskosten: Die laufenden Verwaltungskosten sind im Vergleich zu klassischen Bruttopolicen deutlich reduziert.

Flexibilität und Absicherung:

- Kostenloses Rebalancing. Die Neuverteilung der Sparrate oder des Vermögens auf verschiedene Fonds ist in der Regel gebührenfrei.

- Garantierte Rentenoption: Nettotarife ermöglichen den Wechsel in eine lebenslange Rentenzahlung, was im Depot nicht direkt möglich ist.

- Flexiblere Gestaltung: Es gibt Möglichkeiten, die Police in verschiedenen Formen (Schichten) zu nutzen, einschließlich der betrieblichen Altersvorsorge

Die Versicherungsgesellschaften haben auch erkannt, dass private Rentenversicherungen auf ETF Basis innovativer werden müssen. So gibt es z.B. bereits bei der Gesellschaft Die Dortmunder (Unternehmen vom Volkswohl Bund) eine App, in welcher die Kunden die Wertentwicklung verfolgen können, sowie Einzahlungen, Auszahlungen oder Beitragsänderungen vornehmen können.

Wer bei der Gesellschaft Die Bayerische den Tarif Hallo Zukunft mit der Cashback Option Plusrente beantragt, kann durch Einkäufe seine Rente erhöhen.

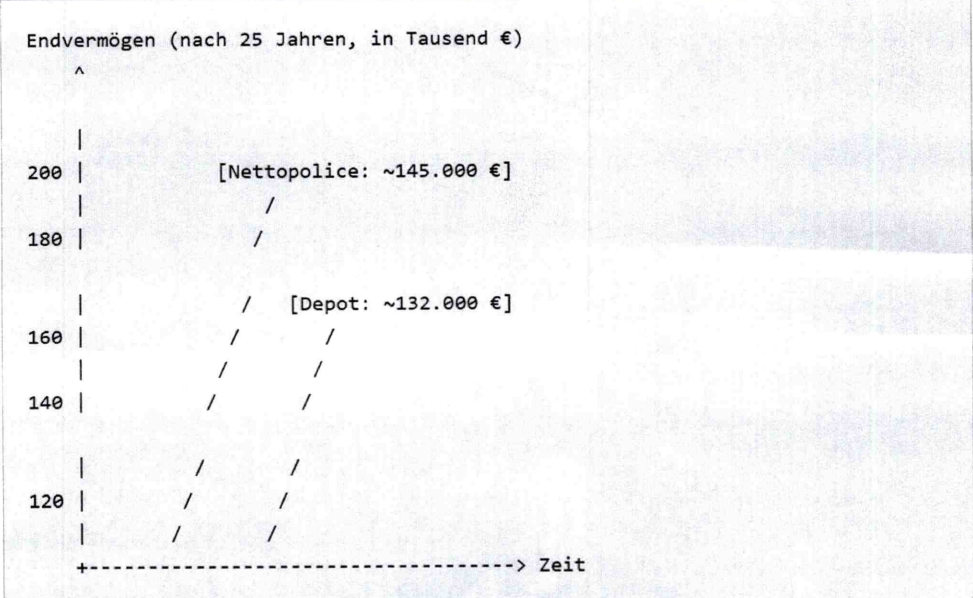

Natürlich macht ein klassisches Depot weiterhin Sinn. Nettotarife zur Absicherung des Langlebigkeitsrisikos und Depots bei flexiblen Entnahmemöglichkeiten ergänzen sich daher brillant. Möchte man dennoch einen direkten Vergleich zwischen Depot und Nettopolice haben, so nehmen wir folgendes Szenario an:

- Anlage 30.000 € Einmalzahlung (hohe Investition macht den Steuervorteil der Police deutlicher)

- Laufzeit: 25 Jahre

- Rendite: 7% p.a. (vor Kosten)

- Honorar Nettopolice: 250 € (einmalig, Abschluss)

- Laufende Kosten Police: ca. 0,2% p.a. + kleine Verwaltung

- Steuern Depot: Jährliche Vorabpauschale + Abgeltungssteuer bei Verkauf

- Steuern Police: Steuern bei Auszahlung (durch Halbeinkünfteverfahren oft niedriger)

Grafik: Nettopolice vs. Depot (Ablaufkapital nach Steuern)

Die Ablaufleistung ist höher als beim Depot.

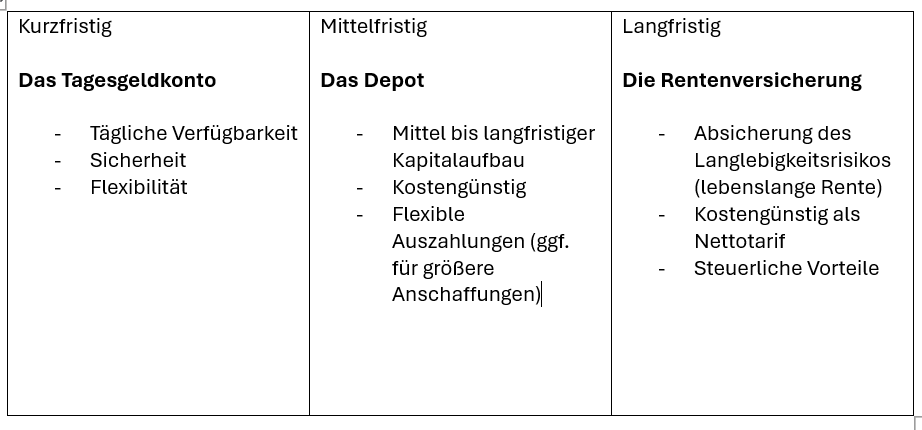

Grundsätzlich sollte Kapital in verschiedenen Lebensphasen zur Verfügung stehen. Eine Kombination aus Kurzfristigkeit, Mittelfristigkeit und Langfristigkeit macht daher am meisten Sinn.

Wer bietet mir denn Nettopolicen an?

Nettopolicen gibt es bei spezialisierten Versicherungsmaklern sowie Honorarberatern. Banken, Versicherungsvertreter oder Vermögensberater bieten diese Tarife nicht an, weil deren Portfolio dies aufgrund des Provisionsvertriebs nicht vorsieht.

Wo liegt das durchschnittliche Honorar für einen Nettotarif?

Es gibt keine Gebührenordnung, welche die Höhe eines Honorars für einen Nettotarif regelt. Für die Vermittlung einer Nettopolice liegt das Honorar meist zwischen 300 € – 500 €. Manche Dienstleister verlangen deutlich mehr. Ich biete Nettopolicen zwischen 150 € – 250 € an.

Bist du interessiert kostengünstig für deine Altersvorsorge vorzusorgen? Dann buche hier deinen Teams Termin:

Kommst du aus der näheren Umgebung, so kannst du auch einen Bürotermin buchen:

Haben Sie innerhalb der letzten 5 Jahre eine Rentenversicherung abgeschlossen, so zeige ich Ihnen, wie sich die Kosten Ihres aktuellen Vertrags auf mögliche Renditeszenarien auswirken und stelle Ihren Tarif einer Nettopolice gegenüber.